Zvažuješ možnost přihlášky k paušální dani? Pojďme se společně podívat na to, o co vlastně jde a jaké jsou její výhody, nevýhody a jaké podmínky pro paušální daň musíš splňovat.

Paušální daň vs. paušální výdaje – ačkoliv spolu tyhle dva pojmy nemají nic společného, často se pletou či zaměňují.

Paušální výdaje – nebo-li výdaje stanovené procentem z příjmů. Paušální výdaje jsou jednou z možností pro stanovení základu daně při výpočtu daně z příjmů. Není zde potřeba vést daňovou evidenci a shromažďovat množství dokladů. Z příjmů se jen vypočítá částka ve výši 30 – 80 % a tím se stanoví výše výdajů. Paušální výdaje se tedy mohou uplatnit pouze v případě, kdy poplatník podává daňové přiznání. To naopak plátce paušální daně, až na výjimky, nepodává. Další informace o paušálních výdajích najdeš v článku zde.

Paušální daň – jde o fixní částku, kterou poplatník platí na měsíční bázi. Tato částka zahrnuje zálohu na zdravotní a sociální pojištění a dále daň z příjmu.

Výhody a nevýhody paušální daně

Výhody:

-

- menší byrokratická zátěž – poplatník při splnění podmínek nepodává roční daňové přiznání ani přehledy o příjmech a výdajích. K paušální dani se přihlašuje jednorázově a registrace se automaticky prodlužuje, pokud nedojde k jejímu zrušení poplatníkem.

-

- jedna platba s možností předplacení – poplatník posílá pouze jednu platbu na jeden bankovní účet. Platit může měsíčně a nebo si předplatit částku na celý rok dopředu.

-

- možná finanční úspora – při platbě paušální daně se nezohledňují skutečné příjmy poplatníka. V určitých případech tak tedy může poplatník zaplatit při platbě paušální daně méně, než by tomu bylo v případě podání daňového přiznání a přehledů.

Nevýhody:

-

- možná finanční ztráta – tím, že poplatník nepodává daňové přiznání ani přehledy, může naopak dojít k tomu, že by jednotlivým institucím zaplatil méně, než zaplatí v případě paušální daně.

-

- slevy na dani a daňová zvýhodnění – paušální daň není zpravidla výhodná pro osoby uplatňující částky snižující základ daně a daňové slevy jako např. slevu na dítě, školkovné, úroky z hypotéky apod.

-

- nesplnění podmínek – pro platbu paušální daně musí poplatník splnit několik podmínek. Plátce paušální daně např. nemůže být zároveň plátcem DPH, nemůže mít hlavní pracovní poměr či nesmí mít jiný příjem (až na výjimky).

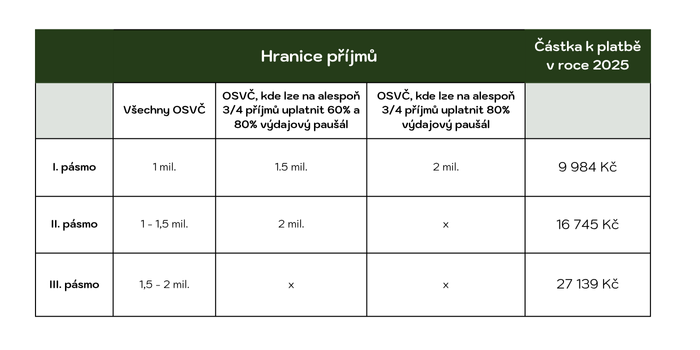

Jednotlivá pásma paušální daně

Kde a kdy se přihlásit k paušální dani?

Registrace k paušální dani je nutná nejpozději do 10. 1. 2026. Do stejného data je také možné se z registrace na rok 2026 odhlásit. Registraci provedeš jednoduše online prostřednictvím tohoto formuláře. A co přihlášení k paušální dani v průběhu roku? Možné to je, ale pouze u podnikatelů, kteří v roce 2026 nově zahájili svou činnost. Stejně tak se může k paušální dani během roku přihlásit i podnikatel, který byl poplatníkem paušální daně a v témže roce podnikání přerušil a znovu zahájil – samozřejmě musí opět splňovat podmínky pro přihlášku k paušální dani.

Jak platit paušální daň?

Paušální daň se platí měsíčně ve výši, která platí pro jednotlivá pásma (např. pro rok 2026 platí částka 9 984 Kč pro I. pásmo). Splatnost je vždy do 20. dne měsíce, za který je daň placena. Výjimkou je pouze pozdější registrace k dani (např. při zahájení podnikání v průběhu roku), kdy se první daň platí do 20. dne měsíce následujícího po měsíci, v němž došlo např. k zahájení podnikání. V tomto případě se však platí i zpětně za předchozí měsíc, tedy zaplatíš dvě splátky najednou. Daň se platí na účet příslušného finančního úřadu. Čísla účtu včetně dalších informací k platbě paušální daně nalezneš ZDE.

Dobré vědět

-

- Může se stát, že k datu registrace podmínky k paušální dani splňuješ, ale v průběhu roku se tvá situaci změní (např. si najdeš zaměstnání). Není to vůbec žádný problém. Pokud přestaneš podmínky splňovat, jednoduše podáš staré dobré daňové přiznání v termínu pro jeho podání a přehledy o příjmech a výdajích. Jednotlivé platby paušální daně se pak do přehledů započítají.

-

- Pokud naopak přecházíš z vedlejší činnosti na hlavní, nemůžeš se bohužel k paušální dani přihlásit v průběhu roku. Je potřeba počkat na řádný termín pro podání registrace.

-

- Paušální daň můžeš využít pouze při hlavní činnosti.

Přemýšlíš, zda se ti vyplatí přihlášení k paušální dani? Nevíš, zda je to pro tebe to pravé, nebo zda splňuješ všechny podmínky? Neváhej mě kontaktovat, ráda s tebou vše spočítám a doporučím vhodné řešení.

Martina Todorović

Poradenství v oblasti podnikatelské administrativy. Aby tě už nic nebrzdilo v tvém rozletu!